Le fonds en euros, une épargne garantie, rémunérée et disponible à tout moment au sein des contrats d’assurance permet d’investir sereinement, en toute confiance et finalement sans se poser beaucoup de questions. Vous pouvez dormir tranquille car votre capital est garanti … par l’assureur. En effet, sur le fonds en euros, ce n’est pas l’épargnant qui prend un risque mais bien l’assureur. A lui de bien gérer vos avoirs pour pouvoir vous garantir le capital.

L’assureur lui, dort moins paisiblement que vous car le fonds en euros est devenu un vrai casse-tête.

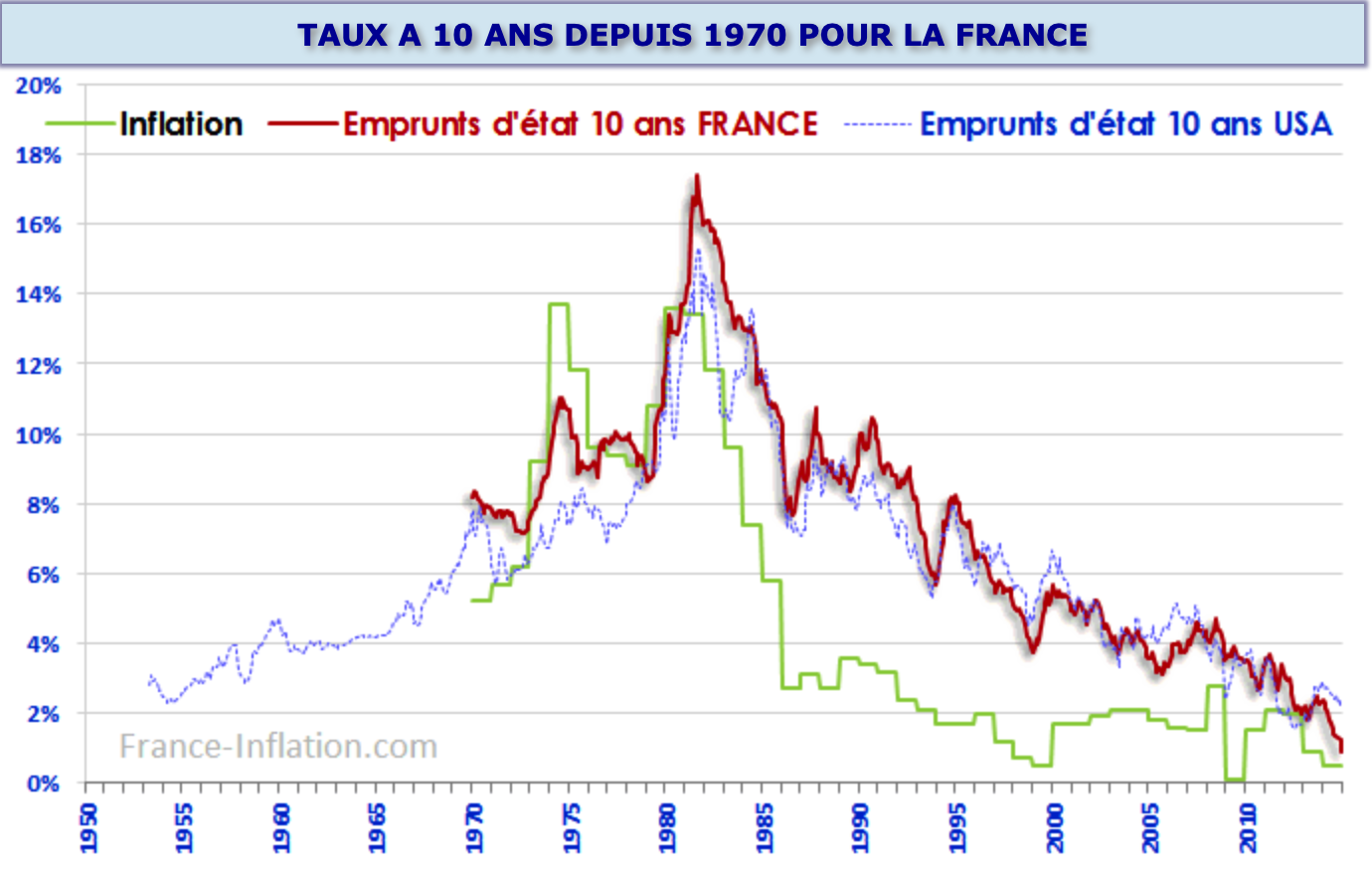

Pour garantir le capital, les fonds doivent être investis dans des actifs très sûrs : des dettes d’Etats, des dettes de très grandes entreprises ou d’entreprises ayant des situations financières très saines, et de manière marginale, dans de l’immobilier et des actions. Or les taux d’intérêts des Etats, à l’image de ceux de la dette de l’Etat français à 10 ans, n’ont fait que baisser depuis plus d’une trentaine d’année, comme le montre le graphique ci-dessous …

…. et sont rentrés en territoire négatif pour la première fois au cours de l’été 2019 !

Les assureurs ne peuvent plus investir au sein des fonds en euros dans des dettes d’Etat qui ne rémunèrent plus et qui représentaient jusqu’à présent, leurs actifs les plus sûrs. Ils doivent investir dans des actifs plus risqués afin d’apporter une rémunération aux épargnants. Or risque et garantie en capital ne font pas bon ménage ! L’équation « rendement, liquidité, sécurité » devient impossible à tenir …

La compagnie d’assurance Generali est le premier assureur à communiquer en septembre 2019 sur cette problématique et sur la fin progressive du fonds en euros (lire le courrier de Generali). Depuis, la plupart des compagnies d’assurance imposent un accès limité aux fonds en euros pour les nouveaux versements. Des restrictions qui devraient continuer à se durcir à l’avenir…

Dans un environnement de taux durablement bas ou négatifs en particulier en raison des conséquences économiques de la crise sanitaire actuelle et du niveau d’endettement des Etats, le rendement des fonds en euros va continuer de baisser pour passer rapidement sous les 1%.

Avec un rendement à venir aussi faible, que doit-on faire ?

Notre analyse est la suivante :

Le fonds en euros doit être désormais considéré comme une poche « sécuritaire » de liquidités disponibles à tout moment mais dont la rémunération va devenir insignifiante.

Un support de placement qui restera idéal pour disposer d’une épargne de précaution de court terme pour pallier à des dépenses imprévues, compenser une baisse de revenu temporaire ou pour pouvoir être réinvesti de manière progressive sur des supports plus dynamiques.

Mais sur le moyen et long terme, le fonds en euros ne permettra aucun enrichissement et pourrait ne plus assurer une protection du capital contre l’inflation. Ce dernier point doit retenir toute votre attention car nous vivons une période sans précédent depuis le début de la crise du Covid-19 en matière d’endettement des Etats et de financement des dettes par de la création monétaire. Quelles seront les conséquences de cette « monétisation de la dette » sur la valeur des monnaies dans un futur plus ou moins proche ?

Par ailleurs, la crise actuelle pourrait déclencher un mouvement de relocalisation de la production de certaines entreprises en France à des coûts plus élevés. Enfin, il n’est pas à exclure d’assister dans un avenir plus ou moins proche à un contre-choc pétrolier si la demande repart à la hausse après une période de crise sans précédent pour l’industrie pétrolière qui aura réagit par un gel massif des investissements.

Autant de facteurs potentiellement propices à un retour de l’inflation ! Si le rendement de votre épargne est inférieur au taux de l’inflation, alors vous vous appauvrissez ! Aussi, à chacun d’apprécier son besoin de disposer de cette poche « sécuritaire » de fonds en euros puis de définir des horizons de placement pour le reste des avoirs financiers afin d’investir sur des actifs plus ou moins rémunérateurs mais aussi, plus ou moins fluctuants.

La fin progressive des fonds en euros nécessite une remise en question de l’épargnant dans la gestion de son épargne, une éducation financière minimum et surtout du conseil et de l’accompagnement.

Nous nous tenons à votre disposition pour vous accompagner dans cette démarche …