La hausse brutale des taux d’intérêts qui s’est opérée l’année dernière en particulier aux États-Unis, mais aussi en Europe et qui n’est pas encore totalement terminée continue de faire des victimes.

L’année 2022 aura connu l’un des plus gros Krach obligataire (très forte baisse du cours des obligations) de l’histoire de la finance, la plus forte baisse sur les marchés d’actions depuis la crise de 2008 pour les valeurs de croissance (entreprises très profitables dont l’activité croit régulièrement) et enfin l’explosion successive des bulles qui s’étaient formées pendant la période du Covid en raison d’un déferlement sans précédent de liquidités sur les marchés financiers : les entreprises de la tech américaines, les crypto-monnaies…

Avec la faillite de 3 banques américaines dont la Silicon Valley Bank il y a une semaine qui a fait la une des médias, le champ des victimes de la hausse des taux s’étend désormais à certaines banques.

Le marché immobilier américain n’est pas épargné non plus. En France, avec une première amorce de baisse des prix depuis le 4ème trimestre 2022, le mouvement baissier dans l'immobilier s’est enclenché.

L’argent gratuit et ses dérives

Nous avons vécu ces dernières années, une situation inédite : des taux d’intérêts à 0 ou négatifs pour les États et extrêmement bas pour les particuliers et les entreprises : bref de l’argent gratuit ou quasiment gratuit pour tout le monde !

Et lorsque l’argent est gratuit, on peut tout faire ! Les dérives de cette situation deviennent alors nombreuses : mauvaise gestion des États, d’entreprises ou de situations personnelles par toujours plus de dettes, spéculation, emballement sur l’immobilier et flambée des prix. L’argent gratuit déresponsabilise et peut faire prendre des risques sur l’avenir. La faillite de la Silicon Valley Bank en est un exemple.

L’argent gratuit fait le bonheur de ceux qui empruntent, mais n’offre plus aucune perspective de rémunération aux épargnants (ceux qui en quelque sorte prêtent). C’est ce que nous avons vécu ces dernières années sur l’épargne sécurisée ou peu risquée : les livrets bancaires, les fonds en euro et les obligations ne rapportaient quasiment rien.

Il incite alors les épargnants à prendre des risques pour rechercher du rendement notamment sur les actions et a créé ces dernières années, le phénomène « TINA », « There Is No Alternative » aux actions. Ce mouvement s’est concentré en majeur partie sur les actions dites de « croissance » (entreprises dont les résultats croissent chaque année) et sur les valeurs technologiques faisant monter excessivement les prix des actions.

Enfin, l’argent gratuit accroît les inégalités au sein de la population, mais également entre les générations en faisant monter les prix de l’immobilier de manière excessive et surtout décorrélée par rapport à la hausse des salaires.

L’inflation, la preuve ultime que l’argent gratuit pose tôt ou tard, un grave problème

Le traitement par les États des répercussions sur l’économie causées par la crise sanitaire, grâce aux banques centrales - taux à 0 et déversement d’argent « magique » - aura été le révélateur que l’argent gratuit, paradoxalement, se paye tôt ou tard ! Comment ? Par de l’inflation !

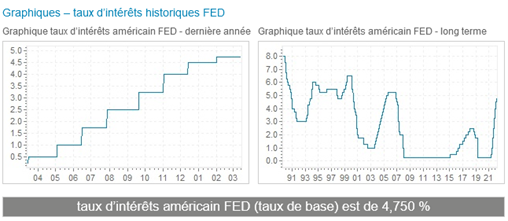

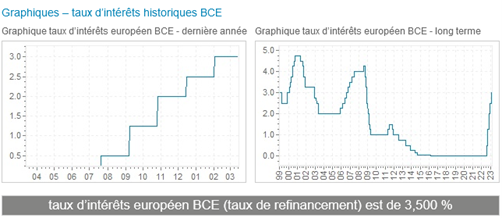

Une inflation que les banques centrales n’ont pas vu venir. Elles ont cru tout maîtriser. Elles ont commis des erreurs. Face à une inflation très élevée qui commençait à s’emballer, la banque centrale américaine a été contrainte d’agir en 2022 dans l’urgence et de manière brutale avec des hausses successives de taux très fortes et très rapprochées : un mouvement haussier sans précédent !

Ci-dessous, l’évolution des taux d’intérêts sur 1 an glissant et au cours des 20-30 dernières années :

Même scénario en Europe mais dans des proportions moindres.

Or, quand les taux d’intérêts montent trop vite, il y a de la casse ! Ce que je vous ai décrit précédemment. Les banques et les compagnies d’assurance sont mises à l’épreuve. Et la casse n’est pas terminée dans d’autres secteurs de l’économie.

La fin d’un monde…

Cette séquence d’inflation très élevée et de déséquilibres causés par le remède de la hausse des taux destiné à ramener l’inflation à des niveaux acceptables marque sans aucun doute, la fin de ce monde où l’argent était gratuit. Un monde qui connaîtra aussi, un niveau d’inflation plus élevé que ce que nous avions connu avant la crise du Covid (lire notre précédente note « Retour brutal vers des taux d’intérêts normaux » ).

L’argent va pouvoir être à nouveau rémunéré et surtout la prise de risque. Et c’est une très bonne nouvelle !

Quelles conséquences sur les placements et sur la gestion de son patrimoine ?

Si jusqu’à présent, seul l’immobilier et certaines catégories d’actions offraient une rémunération attractive, les obligations (dettes d’États ou d’entreprises) font leur grand retour et délivrent aujourd’hui des rendements particulièrement attractifs. Nous en reparlerons dans une prochaine note.

Bien diversifiées, bien sélectionnées et sur des durées relativement courtes (2 à 4 ans), les obligations offrent l’avantage d’assurer une bonne liquidité à tout moment (contrairement à l’immobilier), un niveau de risque beaucoup plus faible que les actions dans un environnement de taux d’intérêts relativement stable et une rémunération actuelle élevée.

Les actions présentent un potentiel de création de richesse indéniable sur le long terme. Mais alors qu’elles étaient la seule alternative pour offrir du rendement jusqu’à la fin de l’année 2021, elles retrouvent désormais la concurrence des obligations. La demande à venir pour les actions pourrait être moins forte que dans le passé. Aussi, la sélectivité va redevenir déterminante pour bénéficier des valeurs recherchées à fort potentiel de valorisation.

Depuis la dernière crise de l’immobilier en France dans les années 1991-1996, les prix n’ont fait que monter, dopés par la baisse continuelle des taux d’intérêts. La remontée très forte des taux d’intérêts opérée l’année dernière et qui n’est pas encore terminée marque une rupture avec les années passées pour le marché immobilier. Les prix doivent baisser de manière plus ou moins prononcée selon les régions et les typologies de biens. Seules certaines régions ou catégories de biens très prisées, bénéficiant d’une demande toujours très forte face à une offre très limitée, pourraient faire exception à ce mouvement. Une remontée des taux d’intérêts de 1 % doit entraîner mécaniquement une baisse des prix d’environ 7 à 8 %.

Aussi, dans ce nouveau contexte, l’investissement immobilier doit plus que jamais être envisagé dans une perspective de très long terme (15 ans minimum) pour éviter une moins-value en cas de revente.

Un dernier point qu’il faut avoir à l’esprit : un nouvel environnement de taux d’intérêts durablement plus élevés que dans le passé touche également l’État français, dont le niveau d’endettement s’est considérablement accru ces dernières années. Retraites, santé, aides sociales, plafonnement des factures énergétiques… Combien de temps encore, l’État pourra-t-il maintenir le niveau des prestations actuelles ? Des prestations qui participent à améliorer notre niveau de vie. Un sujet qu’il faut avoir à l’esprit dans nos réflexions patrimoniales.