Dans l’esprit des épargnants, l’assurance-vie ne devient fiscalement intéressante pour effectuer des rachats, que lorsque le contrat a plus de 8 ans. En effet, un abattement annuel de 4600 € pour une personne célibataire, divorcée ou veuve et de 9200 € pour un couple soumis à une imposition commune est appliqué à partir de la 9ème année sur la base imposable dans le montant du rachat.

En plus de cet abattement, le taux d’impôt peut ne pas dépasser 7,5% de la plus-value taxable selon l’ancienneté des versements et la taille du contrat. Des règles fiscales très favorables !

Alors, l’ancienneté du contrat d’assurance-vie est-elle si importante lorsque l’on souhaite utiliser son contrat pour se verser un revenu régulier faiblement fiscalisé ?

Non absolument pas ! Que vous déteniez un contrat ancien ou que vous ouvriez un nouveau contrat, la méthode de calcul de l’impôt sur les rachats fait de l’assurance-vie, un vrai paradis fiscal quelle que soit l’ancienneté du contrat !

En voici une démonstration au-travers de cet exemple :

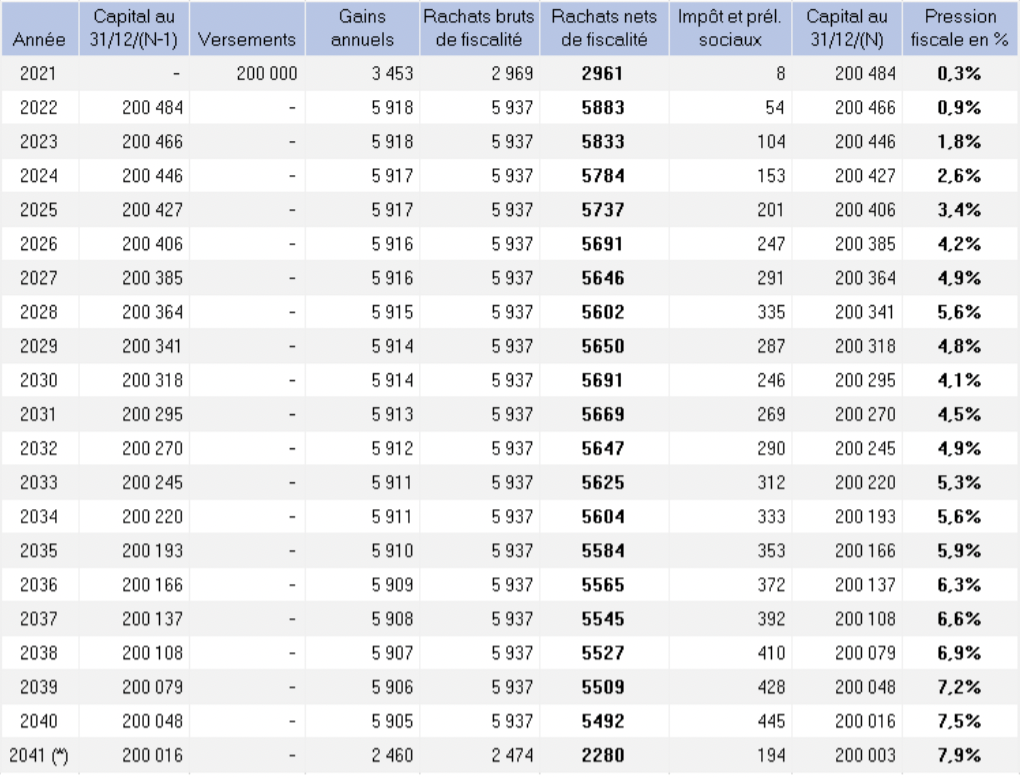

Un contrat est souscrit le 1er juin 2021 par une personne célibataire.

- Montant investi : 200 000 € uniquement sur des unités de compte (pas de fonds en euro).

- Frais sur versement : 0 €, frais de gestion annuels du contrat : 1%

- Hypothèse de rendement annuel du contrat : 4 %, soit 3% nets de frais de gestion annuels du contrat.

Les gains du contrat sont soumis au PFU (prélèvement forfaitaire unique) au taux de 12,8% et aux prélèvements sociaux au taux de 17,2 % durant toute la vie du contrat.

Un rachat est effectué chaque année dont le montant correspond aux gains de l’année.

Objectif : ne pas consommer le capital investi au départ.

* 2041 : gains sur 5 mois jusqu’au 31 mai 2041

En parcourant ce tableau, vous constatez que la pression fiscale sur le montant des rachats est extrêmement faible y compris les 8 premières années du contrat !

Et si nous comparons cet exemple avec un investissement dans un bien immobilier loué nu :

Valeur du bien immobilier : 200 000 € (même montant d’investissement qu’en assurance-vie)

Ce bien génère un revenu foncier de 6 000 € (loyers nets de toutes charges avant impôts), soit un rendement de 3 %, un rendement identique à celui du contrat d’assurance-vie.

Voici le montant d’impôt et de prélèvements sociaux à payer sur le revenu foncier selon le taux marginal d’imposition (TMI) de l’investisseur :

- 1 647 € si son TMI est de 11 %, soit un taux d’imposition* de 27,45 %

- 2 709 € si son TMI est de 30 %, soit un taux d’imposition* de 45,16 %

- 3 325 € si son TMI est de 41 %, soit un taux d’imposition* de 55,42 %

* Le taux d’imposition intègre la récupération de la CSG déductible.

- TMI 11% : revenus nets imposables supérieurs à 11 204 € pour un célibataire et à 22 408 € pour un couple marié/pacsé

- TMI 30% : revenus nets imposables supérieurs à 28 566 € pour un célibataire et à 57 733 € pour un couple marié/pacsé

- TMI 41% : revenus nets imposables supérieurs à 81 684 € pour un célibataire et à 175 691 € pour un couple marié/pacsé

Aussi, après paiement de l’impôt et des prélèvements sociaux, voici ce qui reste dans la poche de l’investisseur :

- 4 353 € si son TMI est de 11 %

- 3 291 € si son TMI est de 30 %

- 2 675 € si son TMI est de 41 %

Pourquoi un tel écart d’imposition avec l’assurance-vie ?

Cet écart d’imposition est lié à la méthode de calcul de l’impôt en assurance-vie.

Comment l’assureur calcule-t-il l’impôt lors d’un rachat ?

Dans un 1er temps, il calcule la quote-part de plus-value sur le contrat par rapport au montant figurant sur le contrat lors du rachat.

Exemple au terme de la première année sur notre contrat vu précédemment :

6000 € / 206 000 € = 2,91%

Puis il applique le taux d’impôt (12,8% dans notre exemple) et de prélèvements sociaux (17,2%) sur ce ratio de plus-value (2,91%) dans le montant du rachat : 6 000 € x 2,91% x (12,8% +17,2%) = 52,38 €

Montant de l’impôt et des prélèvements sociaux : 52,38 €

Au terme de la première année, l’investisseur en assurance-vie perçoit un revenu net d’impôt et de prélèvements sociaux de 5 947 € !

Cette méthode de calcul est appliquée pour chaque rachat en intégrant au-delà de la 8ème année du contrat, l’abattement de 4600 € ou de 9200 € pour le calcul de l’impôt mais pas des prélèvements sociaux.

Un outil incontournable pour bâtir une stratégie d’optimisation dans le versement d’un revenu

Vous l’aurez compris, dès lors que l’on utilise son contrat d’assurance-vie pour se verser un revenu régulier, le frottement fiscal est très faible.

Certains contrats d’assurance-vie disposent aujourd’hui d’une offre vraiment très large en fonds immobiliers (SCI, OPCI et SCPI) et permettent ainsi, d’établir des stratégies efficaces pour se verser un revenu régulier. Pour en savoir plus, lisez ceci.

Une source de réflexion pour de nombreux investisseurs dont la pression fiscale sur les revenus immobiliers est très forte…